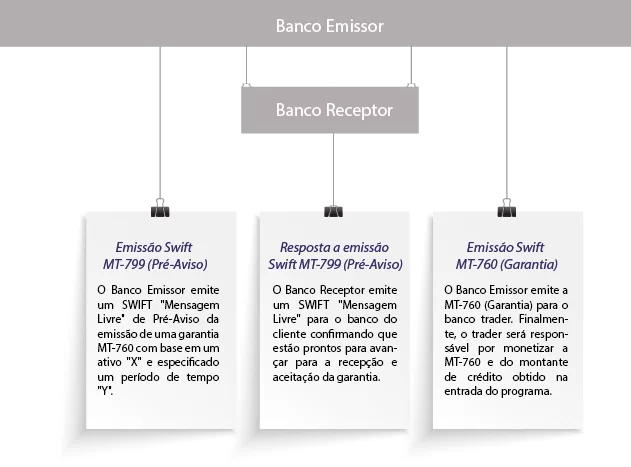

SWIFT MT-760

O MT-760 é um tipo de mensagem SWIFT, que funciona como uma garantia bancária. Ele carrega um nível de risco mais elevado para o emissor, e um reduzido grau de risco para o receptor.

Essencialmente, um MT-760 é uma mensagem SWIFT, o que garante que um Banco pagará em nome de um cliente de outro banco. Quando um MT-760 é emitido, o banco emissor coloca um pool de fundos de clientes, que ele garante que os fundos foram estabelecidos para o pagamento ao beneficiário MT-760.

O custo de uma MT-760 varia de banco para banco. No entanto, devido à quantidade de risco envolvido para uma garantia bancária de pagamento, MT-760 é geralmente muito caro, tendo sua emissão o custo entre 0,3% e 1,5% do valor total da transação financeira.

Uma vez que um MT-760 foi publicado, não é negociável. Por esta razão, muitos comerciantes preferem uma Carta de Crédito (Letter of Credit - LC), que é negociável e pode ser modificada em resposta a mudanças nas circunstâncias imprevistas, como um atraso na transferência prevista ou outros eventos.

SWIFT MT-799

Há momentos em que um MT799 SWIFT é necessária como comunicação eletrônicas de banco para banco para verificar os fundos na conta. O SWIFT MT799 também pode ser usado para fazer o que é chamado de “pré-aconselhar” ou “pré-aviso” a partir de um banco para outro. O acompanhamento das medidas poderia ser uma mensagem SWIFT MT760.

O SWIFT MT799 é comumente necessário para: o comércio internacional de importação / exportação, financiamento ao comércio exterior, operações de compra / venda de debêntures banco, e antes de uma SWIFT MT760 ser enviado; para as emissões de instrumentos bancários como uma SBLC - Standby Letter of Credit (carta de crédito), ou uma Bank Guarantee - BG (garantia bancária); ou para fundos bloqueados em uma conta de garantia em dinheiro.

SWIFT MT-103

É um documento detalhado gerado quando você conclui uma transferência internacional no seu banco. Ele atua como uma confirmação do pagamento feito pelo seu banco e informa o beneficiário de todos os detalhes da transação, incluindo as taxas aplicadas.

Os MT103s são aceitos globalmente como comprovantes de pagamento e incluem todos os detalhes do pagamento, como data, valor, moeda, remetente e destinatário.

Os MT103s também são ótimos para rastrear pagamentos que estão faltando ou atrasados porque mostram a rota do pagamento entre os bancos.

Todos os bancos e instituições financeiras que fazem pagamentos via SWIFT terão um MT103 para cada pagamento, mas é improvável que você os receba.

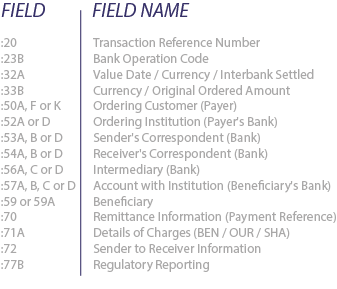

Na tabela acima, as marcas 52, 53, 54, 56 e 57 contêm de preferência Códigos de identificação de negócios (BICs) ISO 9362 , enquanto as marcas 50 e 59 contêm de preferência um número de conta ou um BIC.

De acordo com os padrões SWIFT, o número da conta deve estar no formato IBAN (International Bank Account Number) ou no formato BBAN (para pagamentos domésticos).

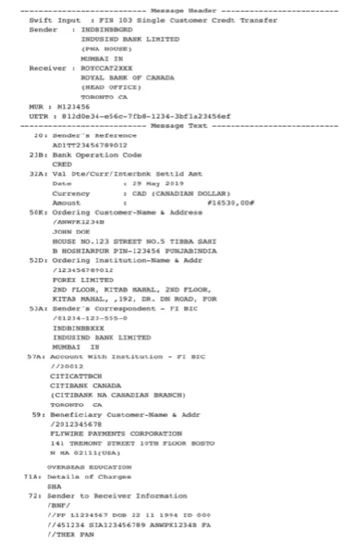

A imagem abaixo mostra um exemplo de um MT 103 real:

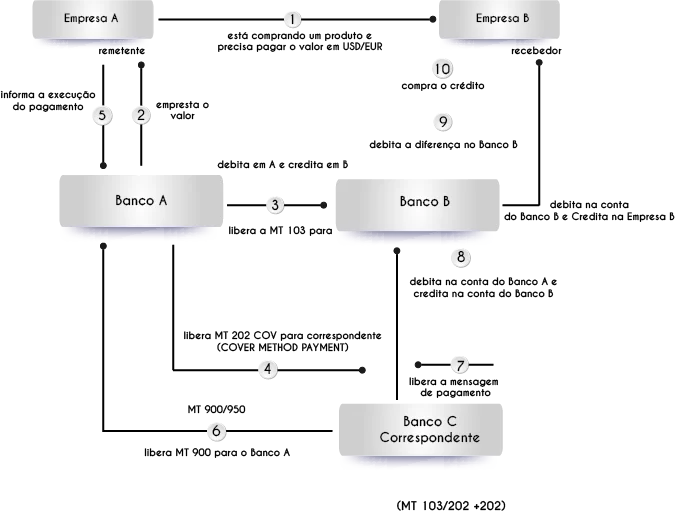

SWIFT MT-103/202

O setor bancário reagiu aos ataques terroristas de 11 de setembro de várias maneiras, mas uma delas abordou as preocupações com a transparência do tipo de mensagem MT 202, conforme descrito pelo Comitê de Supervisão Bancária de Basileia no artigo “Devida diligência e transparência em relação às mensagens de pagamento de cobertura relacionadas às transferências bancárias transfronteiriças”, publicado em maio de 2009.

As transferências eletrônicas internacionais geralmente envolvem várias instituições financeiras diferentes localizadas em diferentes jurisdições.

O formato MT202 é utilizado para transferências interbancárias. Por exemplo, se a transferência precisa passar por um banco intermediário, o banco do remetente pode utilizar esse formato para enviar uma transferência para o banco intermediário do recipiente.

Manual do MT-103/202

O procedimento do remetente é fornecido abaixo:

- O remetente encaminha uma cópia rápida de amostra que foi recentemente fechada para rastreamento.

- O receptor usará os detalhes disponíveis na cópia do swift de amostra para rastrear o swift no banco de recebimento.

- Se o banqueiro for capaz de rastrear o swift, o receptor solicitará uma captura de tela da Página de Transação do swift de amostra no sistema do banco.

- O receptor enviará uma cópia da captura de tela e o remetente confirmará se ela corresponde à transação.

- Se houver correspondência, o Remetente discutirá os termos e entrará em ação com o Destinatário.

- Dentro de 48 horas a 72 horas, o Remetente emitirá um novo swift em nome do Receptor variando entre 5m – 10m, como tranche de teste.

- Após o fechamento e distribuição bem-sucedidos, o Remetente entregará 50m -100m+até2B.

O SWIFT MT 202 foi usado para facilitar o crédito do cliente e as transferências interbancárias historicamente. Em um esforço para diminuir o tempo de processamento, um banco de origem poderia enviar uma mensagem MT 202 a um banco intermediário e enviar o MT 103 (transferência de crédito do cliente) diretamente ao banco beneficiário. No entanto, essa prática ocultaria o verdadeiro originador e beneficiário da mensagem do banco intermediário, porque o MT 202 não tem os campos originador e beneficiário. O risco para o banco intermediário incluía, mas não se limitava ao seguinte:

- A triagem de sanções sobre o originador e o beneficiário não seria realizada.

- O banco de origem pode estar em uma jurisdição com listas de observação de sanções diferentes e as capacidades técnicas do programa de triagem de sanções de cada banco podem variar.

- O monitoramento de atividades suspeitas no originador e no beneficiário subjacentes na mensagem não seria executado.

- Os bancos de origem podem estar usando intencionalmente o método de “cobertura” (MT 202 e MT 103) para ofuscar o verdadeiro originador e beneficiário da transferência das instituições financeiras intermediárias.

- Para atender a essas preocupações de transparência, a Society for Worldwide Interbank Financial Telecommunications (SWIFT) criou um novo tipo de mensagem MT 202 COV, que continha campos obrigatórios para o originador e o beneficiário de um pagamento, em 21 de novembro de 2009.

USO INDEVIDO DO TIPO DE MENSAGEM MT 202

Como um banco intermediário poderia detectar se o tipo de mensagem MT 202 foi mal utilizado se os reguladores estão se tornando sensíveis ao uso de “pagamentos de cobertura”?

Um método que um banco intermediário pode implementar é verificar os detalhes da mensagem do MT 202 para palavras-chave como “cobertura”, “MT 103”, “crédito adicional para”, etc. No entanto, pesquisar essas palavras-chave nos detalhes da mensagem do MT 202 servem apenas como indícios de que o método de pagamento de cobertura foi usado, mas não determina se o tipo de mensagem foi usado incorretamente.

Para determinar se o MT 202 foi mal utilizado, o banco correspondente terá de contactar o seu cliente, que pode ser o banco de origem ou beneficiário, e solicitar uma cópia do tipo de mensagem MT 103. Uma vez que o banco intermediário tenha uma cópia do MT 103, sua unidade de investigação pode determinar se o tipo de mensagem MT 202 foi mal utilizado ou não.

MT 202 COV

De acordo com a orientação emitida no “Lançamento de Padrões de 2009”, o uso do MT 202 COV é definido como segue: “Esta mensagem é enviada por ou em nome da instituição solicitante diretamente, ou por meio de correspondente (s), à instituição financeira da instituição beneficiária. Deve ser usado apenas para solicitar a movimentação de fundos relacionados a uma transferência de crédito de cliente subjacente que foi enviada com o método de cobertura. O MT 202 COV não deve ser usado para nenhuma outra transferência interbancária. Para essas transferências, o MT 202 deve ser usado.

“Pagamento de Cobertura”

Novamente, um pagamento de cobertura pode ser definido como uma transferência com dois fluxos de mensagens separados, como o MT 103 e o MT 202.

- O MT 103 é uma ordem de pagamento direto ao banco do beneficiário.

- O MT 202 é uma ordem interbancária a um banco ou bancos intermediários para cobrir a obrigação do banco originador de reembolsar o banco beneficiário.

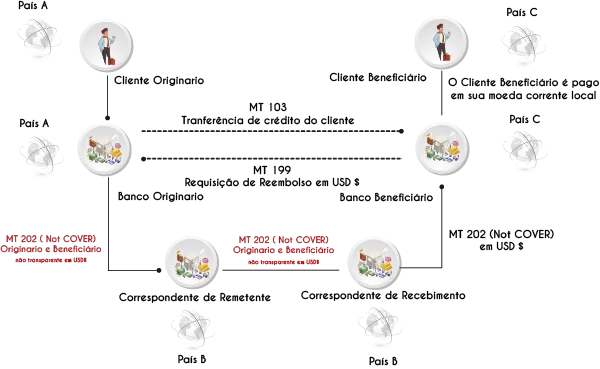

Na estrutura acima, o cliente de origem está localizado no Japão e deseja pagar ao cliente beneficiário localizado na Bósnia e Herzegovina na moeda local, que é o Bosnian Convertible Marka (BAM). O banco de origem não pode enviar a ordem de pagamento diretamente ao banco beneficiário, portanto, ele deve usar um de seus bancos correspondentes. O fluxo de mensagens de alto nível é o seguinte:

- O cliente de origem no Japão instrui o banco de origem a pagar o cliente beneficiário em Bosnian Convertible Marka (BAM).

- O banco de origem envia MT 103 diretamente ao banco beneficiário para pagar o cliente beneficiário em Bosnian Convertible Marka (BAM).

- O banco beneficiário envia MT 199 para o banco de origem solicitando reembolso em dólares americanos (USD). O banco de origem envia MT 202 para um de seus bancos correspondentes remetentes para pagar ao banco beneficiário em dólares dos Estados Unidos (USD). O MT 202 não divulga o originador e o cliente beneficiário da transferência, pois os campos não estão disponíveis no tipo de mensagem MT 202.

- O banco correspondente emissor envia o MT 202 para o banco correspondente receptor.

- O banco correspondente de recebimento envia o MT 202 ao banco beneficiário e, finalmente, cobre o MT 103 que foi enviado diretamente do banco de origem para o banco beneficiário.

Reguladores dos EUA sensíveis à cobertura de pagamentos

Na Declaração de Fatos divulgada pelo Departamento de Justiça dos Estados Unidos no caso contra o BNP Paribas, SA (BNPP), afirmava o seguinte sobre “pagamentos de cobertura”:

“Em março e junho de 2006, o BNPP recebeu dois pareceres jurídicos adicionais do Escritório de Advocacia dos EUA 1, que informava ao BNPP que (a) sanções dos EUA poderiam ser aplicadas ao BNPP mesmo quando as transações fossem processadas pelo Banco dos EUA 1 em vez do BNPP Nova York, e (b) As autoridades dos EUA tornaram-se especialmente sensíveis ao uso de ” pagamentos de cobertura ” por bancos estrangeiros que omitiram detalhes descritivos subjacentes sobre a natureza das transações e aconselharam o BNPP a ” garantir que tivessem procedimentos adequados em vigor para se proteger contra quaisquer abusos de cobrem mensagens de pagamento que podem fazer com que suas operações nos EUA se envolvam em transações proibidas sob as sanções dos EUA. ”

Por Urias Rocha BR

|

| CEO - Global Centro Oeste do Brasil Ltda Urias Fonseca Rocha |

Nenhum comentário:

Postar um comentário

Deixem seus comentários, com responsabilidade e cidadania.